| 问题留言 |  |

对此,纽交所全球上市业务部亚洲区总经理杨戈向腾讯科技表示,中国企业赴美上市窗口一直并未关闭,只是由于估值大幅下降,过去半年一部分企业放缓了上市步伐。据杨戈爆料,目前中国正在筹备在美国上市企业有40多家,纽交所与这些企业均有不同程度接触。

去年11家中国公司在美上市 融资20亿美元

2011年11家上市企业融资金额

来自投行的报告显示,截至2011年12月31日,共有11家中国公司在美国资本市场进行IPO,共融资20.4亿美元。其中,2011年以IPO融资金额计算,人人公司一枝独秀,以8.55亿美元融资金额遥遥领先。

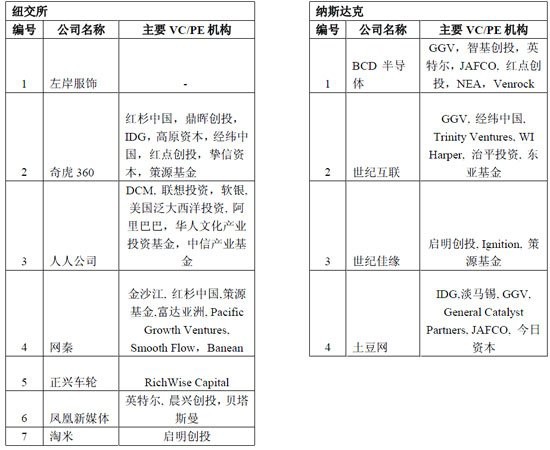

上市企业背后投资机构

这些上市上市公司都由多家VC、PE投资者投资,这反映在中国VC、PE投资特点,即共同投资比较多,并且中国公司在上市前一般进行过多轮融资。红杉、鼎晖、联想投资、英特尔、IDG、DCM、GGV、JAFCO等都是名单上常客。

有一些投资者的名字是第一次出现在这个名单上。如策源、金沙江,长期专注于早期投资,2011年开始进入收获期;如经纬中国基金、高原资本、今日资本等,经过多年耕耘,也开始有项目IPO上市。

不过,2011年中国公司赴美IPO情况可以说是“冰火两重天”。上半年热火朝天,特别是在5月4日到5月12日九天,就有包括人人网、凤凰新媒体、淘米网等5家中国公司IPO。下半年随着中国概念股危机愈演愈烈,中国公司IPO好似突然进入冰冻期,仅有一家公司IPO,即土豆网。

投行认为,这一方面是部分中国企业不诚信的行为让几乎全体中国公司都付出惨痛的代价。新上市公司,由于挂牌时间短,投资者比较不熟悉,所以付出的代价更高。另一方面由于这些企业大都是在市场高点时候上市,IPO定价也相对较高,当整体市场出现调整的时候,他们下跌的幅度也相对较大。

杨戈对腾讯科技表示,中国企业赴美上市并不存在窗口是否关闭问题,只是市场有好坏之分。过去几个月,中国概念股受“造假风波”等因素影响,整体表现不好,投资者信心受到打击,对认购新中国公司IPO比较谨慎。此外,很多公司认为此时去上市达不到理想估值,也主动暂停或放慢赴美国上市进程。

北极光投资董事总经理姜皓天表示,到去年下半年整个资本市场估值均出现严重下滑,盛大文学、迅雷当时递交申请,也曾路演,但资本市场能够给出的价格远低于这些企业的预期,不仅没有预期中的一半,甚至可能只有四分之一或五分之一,强制上市也只能是“流血上市”。

今年40家中国企业筹备赴美国上市

中国连续三年成为全球IPO最活跃的国家

来自投行的报告显示,中国企业仍是资本市场的宠儿,这主要基于几个因素,一方面中国经济相比全球绝大多数地区和国家,仍然处于相对较好的状态,以中长期来看,资金的逐利性仍然会促使很多投资者在进行资产配置时,不能忽略中国公司的投资价值。

另一方面,人民币长期升值过程仍没有出现本质转变,而中国对资本项下的外汇管制不可能在近期放松,那么投资于在海外上市的中国公司仍是针对人民币升值一种不错投资策略。

因此只要全球经济形势变得更加稳定,金融市场转暖,投资者对中国公司信心恢复到一定程度,中国公司在美国资本市场的IPO就将重新进入正常状态。

杨戈向腾讯科技指出,最近一段时间资本市场明显转好,一方面,美国整体市场表现强劲,道琼斯指数达到2008年金融危机之后的新高,纳斯达克指数更是达到2000年科技股泡沫破灭以后12年来的新高,而美国本土公司的IPO活动也很活跃;

另一方面,美国投资者对中国企业的信心也有所增强,表现在二级市场上中国公司的股价都有不同程度的反弹,而且近期“浑水“等机构对几家中国公司的质疑也没有得到投资者的跟风。所以目前阶段对于中国公司来说,是一个比较有利去尝试进行IPO的时机。

杨戈透露,目前中国正在筹备在美国上市的企业有40多家,纽交所与这些企业均有不同程度的接触。当然,今年最终能上多少家,取决于资本市场表现和企业自身发展,但对纽交所来说,中国是一块非常重要的市场,会大力争取更多企业在纽交所上市。

姜皓天对腾讯科技表示,上市主要影响的是投资中后期的VC,对于这些VC来说,一般由2到3年的退出期,北极光创投主要是投资早期,无论资本市场好坏都会坚持投资,当然,对于想去美国上市的企业来说,已不再可能像去年5到6月份那样可以轻易获得高估值。

另一位投行人士表示,经过中国概念股危机的洗礼,市场有一个自然淘汰的过程,质地优良的中国公司将更加凸显投资价值,投资者也会重新发现中国上市公司的投资机会。当然,随着中概股危机的发生,赴美IPO公司选择审计事务所更加谨慎。去年全部11家上市公司的审计师中,只有一家不是四大会计师事务所。预计这将成为未来一种趋势,今后赴美IPO除非特殊情况,一般都会选择四大所。

注:本文图表中的绿鞋计划或绿鞋条款的本意是指新股发行时所附加的超额配售选择权条款。这种超额配售选择权是指新股发行时,发行人授予主承销商在该次发行的股票上市后30日内,可以按同一发行价格,超额发售不超过本次计划发行数量的一定比例股份的权利(一般不超过15%),超额发售的股份视为本次发行的一部分。这种做法首先起源于1963年美国一家名为波士顿绿鞋制造公司的股票发行,因此被业界戏称为绿鞋计划或绿鞋条款。